Ir para o post

Ir para o post

Os assuntos em alta

As matérias em alta

Ir para o post

Ir para o post

Ir para o post

Ir para o post

Ir para o post

Beneflex: o que é e qual seu impacto na gestão de benefícios?

Por Izabela Linke em

Ir para o post

Ir para o post

Inscreva-se na nossa newsletter e receba as principais novidades que o profissional de RH precisa saber para se destacar no mercado.

O MTE reforçou regras sobre créditos extras no vale-alimentação. Veja o que muda, os riscos envolvidos e como evitar problemas de compliance.

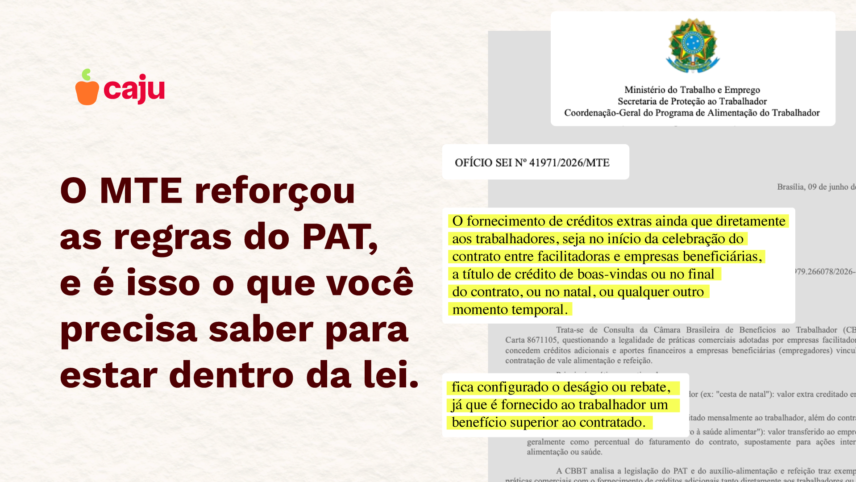

O Ministério do Trabalho e Emprego (MTE) publicou um esclarecimento que merece atenção de profissionais de RH, Departamento Pessoal, Jurídico e Financeiro.

Segundo o órgão, créditos extras custeados por operadoras de benefícios, incluindo a chamada cesta de Natal no vale-alimentação, configuram rebate ou benefício indireto vedado pela legislação quando forem concedidos como vantagem comercial relacionada à contratação, renovação ou manutenção de contratos de vale-alimentação e vale-refeição.

O entendimento foi formalizado em junho de 2026 e reforça a interpretação que vem sendo construída desde a publicação da Lei nº 14.442/2022 e das regulamentações posteriores do Programa de Alimentação do Trabalhador (PAT).

Mas o que muda na prática? E quais cuidados as empresas devem tomar daqui para frente?

Sim. Segundo o entendimento do MTE, a cesta de Natal no vale-alimentação é considerada rebate quando o crédito extra é custeado pela operadora como contrapartida comercial para contratar, renovar ou manter a operação de vale-alimentação e vale-refeição.

O Ministério entende que, nesses casos, há uma vantagem econômica adicional relacionada à contratação do benefício, ainda que o valor seja destinado exclusivamente à compra de alimentos.

Isso não significa que a empresa esteja proibida de conceder benefícios de Natal aos colaboradores.

A diferença está em quem financia a ação.

Se a própria empresa custeia a cesta de Natal, trata-se de uma decisão legítima da sua política de benefícios. O problema surge quando o valor é oferecido pela operadora como parte da negociação comercial do contrato.

O posicionamento do MTE esclarece que:

A manifestação surgiu após uma consulta formal sobre práticas observadas no mercado de benefícios.

O Ministério analisou três situações:

São valores adicionais creditados em momentos específicos do ano, como a tradicional cesta de Natal.

Valores extras depositados regularmente pelas operadoras de benefícios, além do montante contratado pela empresa.

Incentivos financeiros normalmente apresentados como “incentivo à saúde alimentar”, “incentivo saúde” ou outras nomenclaturas semelhantes.

A conclusão foi a mesma para todos os casos.

Segundo o MTE, quando esses valores representam uma vantagem econômica vinculada ao contrato de vale-alimentação ou vale-refeição, eles são caracterizados como rebate ou deságio.

Durante muitos anos, parte da concorrência no mercado de benefícios foi baseada na chamada taxa negativa.

Na prática, a operadora devolvia parte do valor do contrato para a empresa contratante.

Com o endurecimento da regulação, o mercado passou a utilizar formatos menos explícitos, como:

Embora os formatos tenham evoluído ao longo dos anos, o entendimento do MTE é que a lógica permanece semelhante: a operadora abre mão de parte da própria receita para oferecer uma vantagem comercial vinculada à contratação, renovação ou manutenção do contrato.

Em vez de aparecer como um desconto direto na negociação, essa vantagem pode assumir diferentes formas, como créditos extras, bônus sazonais, cashback ou aportes financeiros.

É justamente essa prática que a legislação busca impedir.

Leia também: O que é rebate e por que a Caju é contra essa prática

A Lei nº 14.442/2022 estabeleceu regras para a concessão do auxílio-alimentação e vedou práticas como o deságio e a concessão de benefícios diretos ou indiretos sem relação com a promoção da saúde e segurança alimentar do trabalhador.

Entre as vedações previstas estão:

Além da Lei nº 14.442, o Decreto nº 10.854/2021 e a Portaria MTE nº 1.707/2024 também trazem regras complementares e detalham a aplicação dessas restrições.

O recente posicionamento do MTE não cria uma nova obrigação. Ele apenas esclarece que determinadas práticas comerciais utilizadas pelo mercado se enquadram em vedações que já existiam.

Baixe gratuitamente o Manual do PAT: Um guia prático sobre legislação, fiscalização, riscos e boas práticas na gestão de benefícios corporativos.

As consequências previstas na legislação podem ser relevantes.

Entre elas:

Além das penalidades legais, existem riscos operacionais e reputacionais.

Empresas que utilizam modelos questionados pelo regulador podem enfrentar auditorias, revisões contratuais, questionamentos jurídicos e análises relacionadas à manutenção dos benefícios fiscais.

Uma boa prática é revisar cuidadosamente propostas comerciais que ofereçam vantagens além do benefício contratado.

Alguns sinais merecem atenção:

Se alguma dessas condições estiver presente, vale envolver as áreas Jurídica, Compliance e Financeira antes da contratação.

O novo posicionamento do MTE reforça uma mudança importante no mercado.

Se antes muitas decisões eram tomadas principalmente com base em preço, agora a conformidade passa a ter um peso cada vez maior na escolha dos fornecedores.

Isso significa que alguns critérios tendem a ganhar relevância na avaliação das operadoras, como:

Para o RH, isso representa mais segurança na gestão dos benefícios e menor exposição a riscos regulatórios.

Saiba mais: Rebate é ilegal e pode custar caro ao RH

O entendimento do MTE sobre cesta de Natal, créditos extras e outros incentivos comerciais reforça uma tendência clara: a conformidade passou a ocupar um papel central na gestão de benefícios corporativos.

Por isso, antes de contratar ou renovar um fornecedor, vale revisar se a operação está alinhada à Lei nº 14.442, às regras do PAT e às orientações mais recentes do Ministério do Trabalho e Emprego.

Quer entender melhor os riscos jurídicos relacionados aos benefícios corporativos? Confira mais artigos na seção de Leis trabalhistas e Benefícios do blog da Caju e descubra como tomar decisões mais seguras para sua empresa.

Não necessariamente. O entendimento do MTE se refere à cesta de Natal custeada pela operadora de benefícios como vantagem comercial relacionada à contratação, renovação ou manutenção do benefício. Já a cesta de Natal oferecida pela própria empresa, com recursos próprios, continua permitida.

Rebate é qualquer vantagem econômica concedida pela operadora de benefícios além do valor contratado pela empresa, como descontos na fatura, devoluções financeiras, créditos extras no cartão do trabalhador ou aportes pagos ao empregador. A prática é vedada pela legislação que rege o auxílio-alimentação e o PAT.

Na prática, sim. Taxa negativa é o nome que o mercado dá à forma mais conhecida de rebate: o desconto percentual sobre o valor do contrato de benefícios. Com o avanço da regulação, a prática passou a aparecer em outros formatos, como créditos extras e aportes financeiros — todos analisados sob a mesma vedação legal.

Sim. A empresa pode conceder cesta de Natal, cesta de alimentos ou crédito adicional de fim de ano utilizando recursos próprios, como parte de sua política de benefícios. O que o MTE questiona é o benefício financiado pela operadora de benefícios como vantagem comercial atrelada ao contrato de vale-alimentação ou vale-refeição.

Segundo o MTE, créditos concedidos pela operadora de benefícios além do valor contratado pela empresa — de boas-vindas, mensais ou sazonais — configuram rebate, mesmo quando usados exclusivamente para a compra de alimentos.

Não, quando se trata de simples repasse financeiro vinculado ao contrato. Para ser legítimo, um benefício adicional precisa estar ligado a um programa formalmente estruturado de promoção da saúde e segurança alimentar do trabalhador, com objetivos, metas, ações de educação alimentar e nutricional, monitoramento e avaliação de resultados.

A lei proíbe que empregadores exijam ou recebam qualquer tipo de deságio, desconto sobre o valor contratado ou benefício direto ou indireto que não esteja vinculado à promoção da saúde e segurança alimentar do trabalhador.

As empresas estarão sujeitas à aplicação de multa de até R$ 50 mil (podendo chegar a 100 mil em caso de reincidência), recolhimento retroativo do FGTS e INSS sobre o valor do benefício irregular, autuação em fiscalização trabalhista, além de cancelamento da inscrição das empresas credenciadas ao PAT e perda dos incentivos fiscais relacionados ao programa.

As duas. As regras que vedam o rebate alcançam tanto as operadoras de benefícios quanto as empresas contratantes, sejam elas participantes do PAT ou empregadores regidos pela CLT. Para empresas inscritas no PAT, as penalidades podem incluir a perda do incentivo fiscal e o cancelamento da inscrição no programa.

Alguns sinais merecem atenção: crédito de boas-vindas, bônus de contratação, cesta de Natal financiada pela operadora, crédito extra recorrente, cashback corporativo, repasse financeiro ao empregador ou percentual do contrato devolvido à empresa. Diante de qualquer um deles, vale envolver as áreas Jurídica e de Compliance antes de assinar.

O Programa de Alimentação do Trabalhador (PAT) é uma política pública criada em 1976 para garantir o acesso do trabalhador à alimentação adequada. Empresas inscritas no programa recebem incentivo fiscal e, por isso, estão sujeitas às regras que vedam o rebate e o desvio de finalidade do benefício.

Preencha o formulário de interesse abaixo.

Entraremos em contato com as melhores soluções para sua empresa.

Sou jornalista, publicitária e viajante nas horas vagas. Na Caju, minha missão é transformar textos complexos em conteúdos claros, acessíveis e que façam sentido para quem me lê.

Ver todos os posts dessa autoria

Inscreva-se na nossa newsletter e receba as principais novidades que o profissional de RH precisa saber para se destacar no mercado.